学資保険とは?わかりやすく図解で解説【学資保険まるわかり辞典】

可愛い赤ちゃんを家族に迎えたパパやママは、幸せな毎日を送っていることと思います。睡眠不足や慣れないお世話に苦労しながらも、我が子に明るい未来が訪れますように・・・と願っていることでしょう。

子ども一人を育てるためには総額1000万円の教育費がかかるといわれています。しかし、そんな高額なお金を簡単に貯蓄できる人はいませんよね。そこで活用してほしいのが学資保険です。

学資保険の善し悪しは加入する人のライフスタイルや考え方により異なり、中には学資保険以外の貯蓄型商品の方が活用できることもあります。

「学資保険まるわかり辞典」では、一度、学資保険選びに失敗した私だからわかったことを隅々までご紹介します。

Contents

学資保険とは?

学資保険とは、「子どもの教育資金の補助を目的とした貯蓄型の保険」です。基本的には

- 高校や大学など入学時・進学時に祝金や満期保険金が受け取れる

- 親が死亡の場合、以降の保険料の支払免除や祝金・満期保険金も受け取れる

といった特徴があり、子どもの将来必要な教育資金を貯蓄しながら、親に万が一の事態が起きても教育資金の確保ができるよう備えることができる保険なんですね。

また、子どもの死亡保障や医療保障などさまざまな保障のついたタイプの学資保険もあります。ただし、こうした保障をつけるほど保険料は高くなって返戻率が100%を下回ってしまう、つまり貯蓄性が低下します。

学資保険は保険商品

いきなりですが、学資保険という言葉を分解してみましょう。

【学資】

人が勉強するために必要なお金(費用)のこと。

学費ともいう。

【保険】

将来起こる可能性がある危険に対して、予測される発生確率に見合った保険料を支払うことで、万が一の危険に備えるための商品のこと。

子どもの教育に対して将来起こる可能性がある危険には以下が考えられます。

- 思うように貯蓄ができず教育資金が払えない

- 学費を稼ぐはずの親に万が一が起きて教育資金が払えない

要は「将来、勉強するために必要なお金が支払えなくなる危険を予測して、保険料を支払うことで万が一支払えなくなったときに備える」ということです。

貯蓄ができないことに備えるだけであれば、保険ではなく金融機関などの貯蓄だけで十分です。契約などいろいろと面倒な手続きのある学資保険が選ばれる理由は保険に備えられた「保障機能」にあるんです。

ここでは、もう1つ。

学資保険に加入しているとなぜ、万が一に備えることができるのかを知っておきましょう。

慶應義塾の創設者として有名な福沢諭吉は、保険のことを「一人の災難を大勢が分かち、わずかの金を捨てて大難を逃れる制度」と言っていました。さすが福沢諭吉ですね、この一言がとても難しく感じます。

福沢諭吉の名言を言い換えるのは少々気が引けますが、一言でいうならば「たくさんの人が仲間になって困った仲間を助ける」というところでしょうか。

これを簡単に表したのが下の図です。

同じ目的を持った多数の人が保険に加入し、決められた少額の保険料を保険会社へ支払います。

この場合の目的は危険に備えることですよね。

医療保険なら将来の健康に備えたい、学資保険なら将来の学費に備えたい、生命保険なら将来死亡した時に備えたいとそれぞれの保険で目的が違います。

そしてその中の人に万が一が発生した場合は、保険会社が蓄えていた保険料から決められた保険金や給付金を支払ってくれます。

保険会社が窓口となってたくさんのお金を契約者から預かり、万が一が発生した場合にはそのお金から必要な金額を支払うということです。

この相互扶助のしくみによって、長い人生の万が一に備えることができる制度が保険なんですね。

預貯金と学資保険の違い

では、具体的に預貯金と学資保険を比較してみましょう。

教育資金を預貯金で貯蓄する場合は、ゴールに向けて月々決まった金額を積み立てていくのが一般的です。月々決まった金額を貯蓄に回すという意味では学資保険も同じです。

しかし、万が一の事態が発生した場合はどうでしょう。

預貯金で貯蓄をしている途中、メインでお金を稼いでいる人が死亡したり、働けない身体になってしまった場合、継続して貯蓄できるだけのお金を用意できないかもしれません。

これが先ほどご説明した「将来起こる可能性がある危険」なのです。

その点、学資保険に加入していれば、契約者に万が一が起きた場合の「保険料免除制度」や「育英(養育)年金制度」などさまざまな保障があるので安心できるんですね。

学資保険って必要なの?

「実際のところ学資保険って必要なの?不要なの?」と、学資保険の必要性について悩む方は多いと思います。

一般的に、子どもが0歳~1歳までに加入することが多いと言われる学資保険ですが、その時期はちょうどママパパは慣れない育児に奮闘している時期。もし不要であれば、あれこれ悩む必要もこれ以上調べる必要もありませんし、まずここは気になるところですよね。

まずは、学資保険について他のママパパはどう考えているのか?

アンケートを見てみましょう!

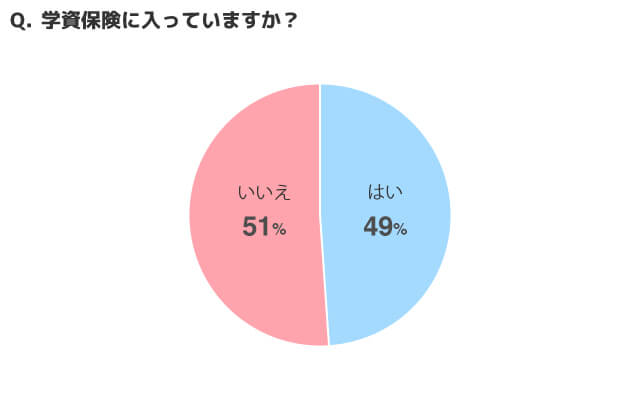

こちらは当サイト(学資保険まるわかり辞典)が独自に行った、高校生以下の子どもを持つ20代~50代の親100人以上を対象としたアンケート結果です。およそ半数の方が学資保険に入っていますね。

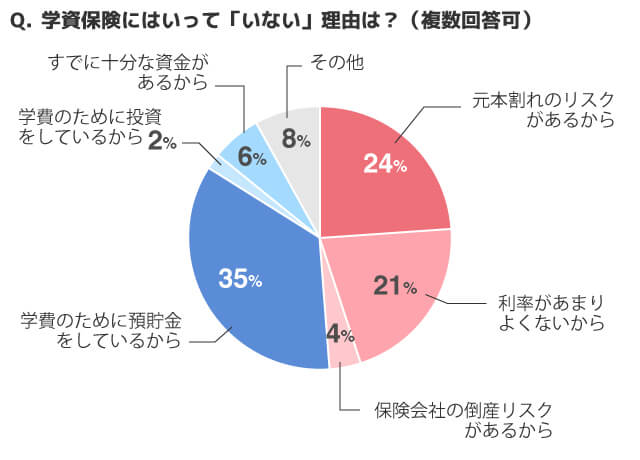

一方で、学資保険に入っていない、不要だと考える方も少なくないようです。学資保険に加入していない方の理由として多いのが

- 学費のために預貯金をしている

- 元本割れのリスクがある

- 利率があまりよくない

この3点です。

確かに、これらの理由から学資保険を選ばない方がいるのも納得です。しかしきちんと調べてみると、実は選び方次第だったり、意外と学資保険のほうにもメリットがある場合もあるんです。

学資保険に加入していない理由

学費のために預貯金をしているから

といった意見も多くあります。当サイトが行なったアンケートでも、教育資金の準備方法として最も多いのはやはり貯金(銀行預金)でした。学資保険と貯金、両方しているという方も少なくありません。

ただ、貯金だけとなると心配なのは「契約者に万一があった場合」です。

学資保険にはそのほとんどに何らかの保障機能がついています。そのなかで多くの学資保険に標準付帯されているのが、契約者(親)が死亡した場合にその後の保険料の支払いが不要になる「保険料払込免除制度」です。

銀行預金となりますとこのような制度はありません。もしもの場合、銀行預金ですと貯蓄が継続できない可能性が高くなります。

学資保険であれば確実に貯蓄ができるだけでなく、万一の場合には以降の保険料の支払いが不要となり、学資金や満期保険金もしっかり受け取れるなど子どもの教育資金を確保することができるのです。

元本割れのリスクがあるから

学資保険が「保険」であるがゆえに心配なのが、元本の安全性ではないでしょうか。リスクのひとつに保険会社の倒産があります。

保険会社は「生命保険契約者保護機構」に加入しているため万一の場合も一定の保護を受けることはできるのですが、保険会社が倒産した場合に補償されるのは責任準備金の90%。破綻した保険会社の業務を引き継ぐ会社によっては契約時に約束されていた予定利率が引き下げられる可能性もあります。

このように万一、保険会社が倒産となった場合、保険契約の継続は図られますが戻ってくるお金は払い込んだ保険料を下回る可能性が高いのです。

しかし、そもそもの倒産リスクの高さは保険会社によって違いがあります。その一つの目安となるのが、「ソルベンシー・マージン比率」です。

ソルベンシー・マージン比率とは、保険会社の経営の健全性を判断する指標のひとつです。「200%以上あれば保険金等の支払能力の充実の状況が適当である」とされます。

例えば、ソニー生命の場合、ソルベンシー・マージン比率は2017年度末で「2624.3%」という数字です。

もちろんこの数字だけで健全性をすべて判断できるわけではありませんが、元本の安全について考えるのであれば、こうした数字をひとつの指標として保険会社を選ぶのもいいでしょう。

また、もうひとつのリスクとして「途中解約」があります。途中解約ですと、戻ってくるお金は多くの場合払い込んだ保険料よりも少なくなってしまいます。「無理のない保険料の設定にする」など契約時点での注意が必要です。

利率があまりよくないから

確かに近年、マイナス金利によって学資保険は大きな影響を受け、大きく返戻率を下げて貯蓄型でも元本割れする学資保険も出てきました。ですが、元本割れしたのは一部の学資保険であり、払込期間や支払方法によってはまだまだ魅力的な返戻率の学資保険もあるんです。

例えば、返戻率ランキングを見てもわかりますように、11位までが100%以上の返戻率になっています。

ソニー生命の「学資金準備スクエアⅢ型」は、10年払込で105.5%の返戻率ですが、同条件で18歳までに払込期間を変えても102.6%という返戻率です。学資保険に特約(保障)をたくさんつけてしまえば元本割れ必至ですが、保障をつけないのであれば、単純に返戻率の高いものを選べばいいという話なのです。

また、利率が低いなら自分でお金を運用したほうが…なんて意見のサイトも多くありますね。確かに、これも一つの方法なのだと思います。しかしそれができたら苦労しません。金融商品にはハイリスクなものもあり、結局損失を出してしまうといった方も少なくないんです。

学資保険以外の選択肢でも説明していますが、浅い知識で投資することはいわばギャンブルと変わりありません。子どもの教育資金を確実に確保するという目的を考えると、投資での運用は私個人の考えではあまりおすすめできません。

「学資保険は不要かも」と思える理由は確かにいくつかあります。ただし、払った保険料より多くもらえる学資保険はたくさんあるし、保険会社の信用度の高さにも違いがある、あたりまえですが学資保険といっても同じじゃないということです。

学資保険が必要かそうでないかは、人それぞれです。ただし、今現在切羽詰まっていないのであれば、どういう方法があって、どういう方法が自分たちにとってベストなのか、もう少し内容をみてみてからでもいいのかなと思います。

学資保険のしくみ

ここまでで、学資保険が不要と思った人もいれば、そんなに悪くないかも?と思った人もいらっしゃるかもしれません。まずは、学資保険がどういうしくみになっているのかみてみましょう。

たくさんの保険会社がいろいろなタイプの学資保険を取り扱っていますが、基本はどの学資保険も同じ。しかし、最近は複雑に見える学資保険が増えているんです。

そのため、選ぶ側のパパやママが何をどう選んだらよいかわからなくなり、すすめられるがままに加入してしまうことが多々あります。そうならないように学資保険の基本である「お金」「保障」「保障の種類」「返戻率」についてを知っておきましょう。

お金について

学資保険の契約をすると、以降「決められた保険料を支払う」ことになります。契約期間中に迎える決められた年齢で「給付金を受け取る」ことができ、満期時にもまとまった「満期保険金を受け取る」ことができます。

給付金は祝金・学資金などと呼ばれることが多く、この呼び方は各保険会社によって違います。金融機関の口座に貯蓄した場合は、預けたお金をいつでも好きな時に出し入れできますが、学資保険は貯金とは違うので好きな時に出し入れすることはできません。

- 保険料を支払う必要がある

- 決められた年齢で給付金を受け取ることができる

- 満期時に満期保険金を受け取ることができる

保障について

学資保険には保障機能があります。保障機能にはいろいろな種類があり、各学資保険によってついている保障が違います。中には自分の好みの保障を選んでつけられるカスタマイズ可能な学資保険もあります。

基本的に子どもの死亡保障以外はその後も保険契約は継続され、給付金や満期保険金を受け取ることができます。

一般的に、保障をたくさんつけて手厚くすればするほど、支払う保険料が高くなります。

特に契約者に万が一が起きた時に適用される育英年金は、毎年まとまった年金を受け取りながら給付金や満期保険金も受け取ることができるので、保険料がとっても高くなります。

「保険料払込免除」の保障は多くの場合、自動的についてきます。なかには外せる保険もありますが、払込免除の保障は学資保険において大きなメリットです。この保障を外したからといってそこまで返戻率が大きく上がるわけではありませんし、貯蓄+最低限の保障が欲しいのであれば、外すことはおすすめしません。

保障の種類について

- 子どもの病気やケガに備えた医療保障

- 子どもの起こしたトラブルに備える個人賠償責任保険

- 子どもの万が一に備えた死亡保障

- 契約者の万が一に備えた保険料払込免除

- 契約者の万が一に備えた育英年金

- 学資保険によって選べる保障が違う

- 保障をたくさんつけると支払う保険料が高くなる

- 子どもの死亡保障以外は保障を受けた後も保険契約が続く

返戻率について

学資保険は返戻率で選べ!と言われるほど重要なポイントとなるのがこの返戻率です。これは、支払った保険料の総額に対して、受け取る給付金や保険金の金額がどれくらいかを割合で示したものなんです。

自分が支払う保険料よりも受取額が少なくなってしまうことを「元本割れ」といいます。返戻率が100%を下回ることを元本割れというのは、受け取る額が元本を下回るため、割れると表現するんですね。

医療保障や育英年金など保障を充実させると多くの場合、元本割れします。これは支払った保険料の一部を保障に回しているためなんです。

また近年のマイナス金利の影響により、保障がほとんどついていないような学資保険でも元本割れするものが出てきました。貯蓄を優先して考える場合には元本割れしない返戻率の学資保険を選択することが重要ですね。

- 返戻率が100%を下回ることを元本割れという

- 保障を充実させると元本割れする可能性が高い

- 学資保険によっては保障がなくても元本割れするものも

- 貯蓄には元本割れしない学資保険を選ぶ

学資保険はどうやって選ぶ?

自分で学資保険について調べることはとっても大変なことですよね。少しでもその手助けができるように学資保険の選び方をご紹介します。

学資保険を選ぶうえでポイントとなるのは以下の4つ。そのポイントを抑えることで、数多い学資保険の中から一部に絞り込むことができます。

学資保険を選ぶポイント

- いつ教育資金が必要か?

- いくら必要か?

- どの保障機能が必要か?

- 保険料を毎月いくら支払えるか?

学資保険は返戻率で選べ!と言われていることは先に書きましたね。それは間違えではありません。

しかし、返戻率ばかりを追いかけてしまうと、保険料が高くて払い続けられなくなったり、必要な時期に給付金を受け取れないプランだったりと、本来の目的から外れてしまうことがあります。

結局は「大切なのはバランス」なんです。

家庭の収支、教育資金が必要な時期、金額をしっかりを見極めなければなりません。また、今パパやママが加入している保険を整理して、「学資保険につける保障と被らないようにする」ことも大切です。

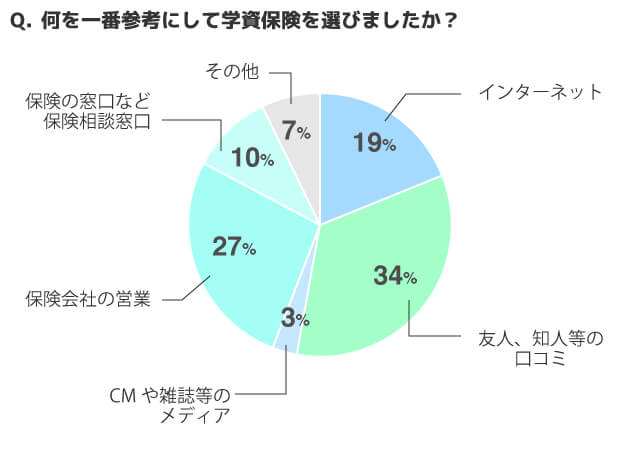

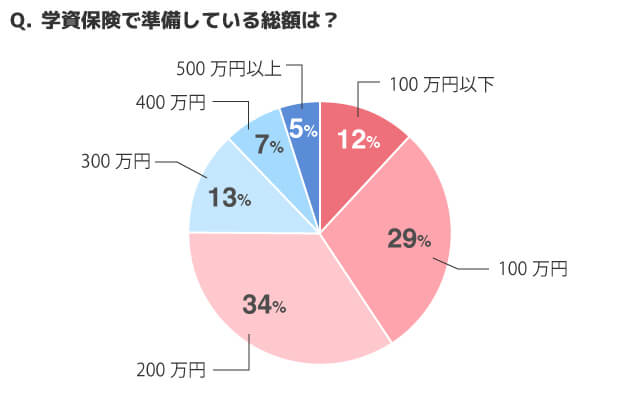

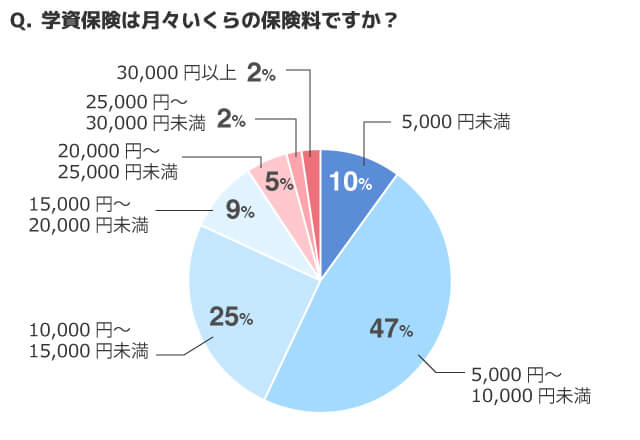

こちらは他の人がどのような内容の学資保険を選んでいるのか?のアンケート結果です。学資保険の選び方の参考にしてみてください。

学資保険以外の選択肢

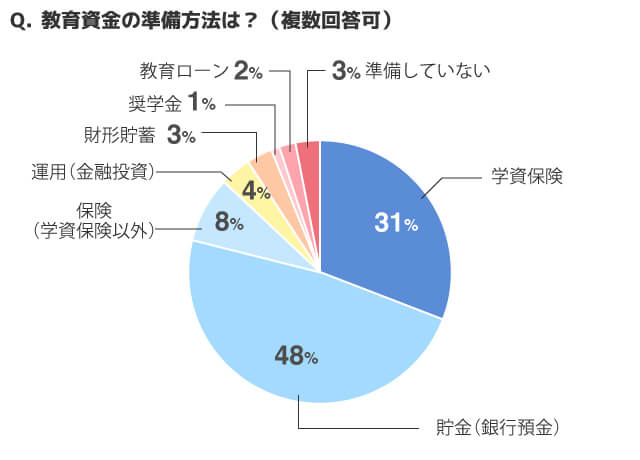

学資保険の需要がまだまだある一方で、教育資金の準備方法として学資保険以外を選ぶ人が増えていることも事実です。

それでは、学資保険以外にはどういった選択肢があるのか?また教育資金の準備方法として他の人はどういう方法をとっているのか?下のグラフを見てみてください。

教育資金を準備する方法で一番多い回答は、「貯金(銀行預金)」でした。ついで学資保険は二番目に多い回答ですが、返戻率が下がったとはいえ、まだまだ教育資金の準備方法として選ぶ方が多いことがわかります。

複数回答可のアンケートなので、「学資保険+貯金」という人も多いです。

この結果を見て、「じゃあ貯金でいいか」「学資保険と貯金にしよう」などと簡単に決めるのはまだ早いです。確かに教育資金の準備方法として貯金や学資保険は多いです。しかし、学資保険以外の保険など、21%の方はそれ以外の方法を選んでいます。

また、昨今では「低解約返戻金型終身保険」という漢字が並んでなんだか難しそうな保険を学資保険の代わりとして契約する人も増えています。

学資保険以外の選択肢

- 普通預金

- 定期預金

- 外貨預金

- 積み立て

- 生命保険

- 低解約返戻金型終身保険

- 株、証券などの金融商品

- 財形貯蓄

保険や金融商品は調べれば調べるだけ新しい情報に出会えます。出会えることは嬉しいですが、あまりに情報が多すぎると自分で整理しきれなくなることもしばしば。調査後半にはまた新しい情報を知ってしまった・・・と調べていること自体に後悔することもあります。それでも契約後に更に良い商品に出会うよりは、事前に知って自分で選んだ方が後悔なく貯蓄を続けることができます。

実際、私自身ろくに調べもせずに勧められた学資保険にポンと加入し、後悔しながら保険料を支払っている人なんです。後悔しない選択はその後、貯蓄を継続できるかどうかに大きくかかわってきます。そのためには自分で調べまくるか、その道のプロ・専門家にアドバイスを求めるかが必要ですね。

まとめ

学資保険について説明してきましたが、なんとなくわかりましたか?

一言でまとめるならば、学資保険は子どもの将来の教育資金を貯蓄しながら、保障も受けられる保険ということです。

この大前提を理解したうえでやっと学資保険選びのスタートラインに立つことができます。

そう、学資保険選びはここからはじまるんです。

ママやパパが大切な子どもの将来を考えるために必要な情報を集めて、わかりやすく解説していきます。

他の記事でも、違った切り口で学資保険を解説しているので是非、「学資保険まるかわり辞典」を活用してくださいね。

ちなみに私が出した結論は、貯蓄のプロであるファイナンシャルプランナー(FP)に相談すること。相談をするかしないかで子どもの将来が、家庭の未来が、大きく変わること間違えなしです!